Einen Kredit umzuschulden ist sehr häufig sinnvoll. Maßgeblich ist, ob man durch Kreditablösung Kosten einsparen kann. Nicht immer ist eine Umschuldung sinnvoll, darum geben wir in diesem Artikel einen Leitfaden, wann die Umschuldung sinnvoll sein kann.

Kredit hier günstig und sinnvoll umschulden:

- Kredite ablösen ist jederzeit möglich und oft sinnvoll

- In einigen Szenarien kann ein Aufstocken sinnvoller sein.

- Meist ist jedoch die Umschuldung das geeignete Mittel der Wahl.

Was ist eine Umschuldung?

Eine Umschuldung ist ein Vorgang, bei dem ein laufender Kredit durch einen neuen Kredit abgelöst wird.

Die neue Bank zahlt die vorherige Bank aus und löst den Kredit für den Kreditnehmer ab. Nun zahlt man seine Kreditrate an die neue Bank.

Was kostet eine Umschuldung?

Die neue ablösende Bank wird keine Gebühren für eine Umschuldung verlangen, denn für die neue Bank sind wir ein willkommener Kunde.

- Wir haben unsere Kreditwürdigkeit bereits bewiesen.

- Wir machen keine neuen Schulden, sondern bestehende Schulden günstiger

Die alte Bank kann eine Gebühr für den Kreditwechsel als „Vorfälligkeitsentschädigung“ geltend machen. Dies sind maximal 1% der restlichen Kreditschuld. Schuldet man seiner alten Bank 30.000 Euro, so kann diese Bank 300 Euro zusätzliche Gebühr für einen Wechsel geltend machen.

Beträgt die Restlaufzeit maximal 12 Monate, so darf die Bank maximal 0,5% der ausstehenden Summe geltend machen.

Gerade Direktbanken verzichten oft freiwillig auf die Erhebung einer solchen Gebühr.

Welches sind gute Banken für eine Umschuldung?

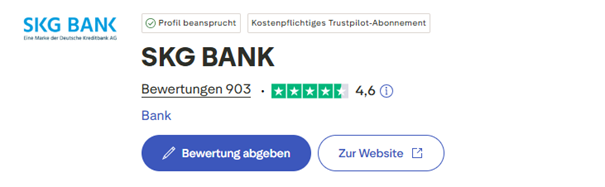

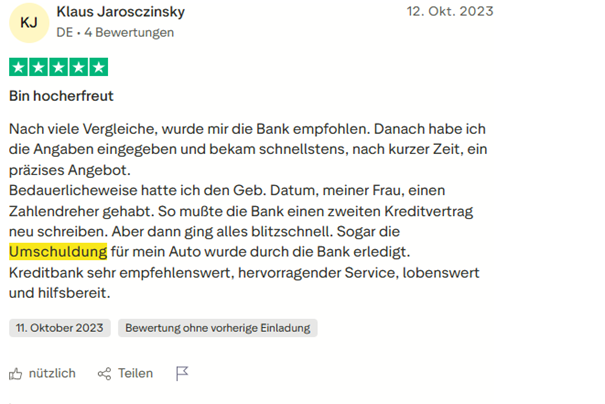

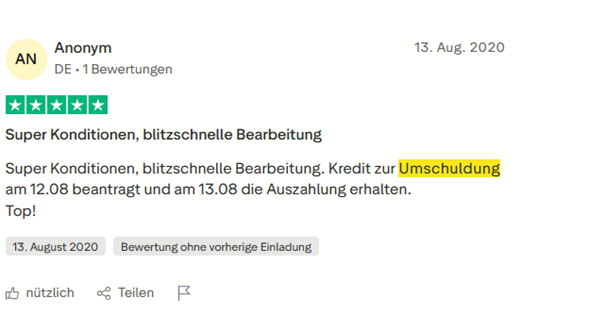

Günstige Banken für eine Umschuldung sind oft Direktbanken wie z.B. die DKB, die Bank of Scotland, die ING oder vor allem die SKG Bank (eine Marke der DKB AG).

Gerade bei der SKG Bank stießen wir mit auf die besten Erfahrungsberichte im Bereich Umschuldung. Banken wie die SKG Bank sind in unserem Vergleich von Umschuldungsbanken integriert (oben)

So verfügt die SKG Bank auf Trustpilot.com über 903 Erfahrungsberichte und Bewertungen und erhält eine durchschnittliche hervorragende Note von 4,6. Alle Erfahrungsberichte sind von Kunden geschrieben worden, die „nicht auf Einladung“ zur Bank gekommen sind. Somit kann man dem noch mehr Bedeutung zugestehen.

Es existieren bei dieser Bank zahlreiche Bewertungen und Erfahrungsberichte, die auf eine sehr schnelle Bearbeitung und auch eine sehr schnelle Auszahlung hindeuten.

Wann macht eine Umschuldung Sinn?

Eine Umschuldung ist dann sinnvoll, wenn man durch Aufnahme eines neuen Kredits Geld spart, eine Vorfälligkeitsentschädigung muss man dabei schon mit eingerechnet haben.

Bei teuren Krediten von Filialbanken ist eine Ersparnis fast garantiert.

Weitere Gründe für eine Umschuldung:

- Unzufriedenheit mit der Bank.

- Kreditaufstockung abgelehnt: Wird unsere Kreditaufstockung abgelehnt, so bekommen wir durch Umschuldung die Möglichkeit den ganzen Kredit zu einer anderen Bank umzuziehen. Bei einem gewissen Zusatzbetrag sind Banken grundsätzlich aufgeschlossen.

- Ratenänderung nicht möglich: Wird uns von der aktuellen Bank eine Ratenänderung nicht genehmigt, so kann auch hier das Instrument der Umschuldung helfen, denn die Konditionen werden neu verhandelt.

Wann ist eine Umschuldung nicht sinnvoll?

Möchte man seinen Kredit aufstocken, die Aufstockung wird aber abgelehnt, so kann man das Instrument der Umschuldung wählen, um bei einer neuen Bank eine Aufstockung durch Umschuldung zu erhalten.

Aber:

Der Kredit wird dann vollständig abgelöst. Hat man seinen alten Kredit zu Zeiten niedriger Kreditzinsen (2024 und davor) abgeschlossen, so sollte man diesen möglicherweise belassen.

So berichten nicht wenige Kunden, dass Ihnen bei Umschuldungsanfragen in Kreditvergleichen auf einmal „höhere Zinsen“ vorgeschlagen werden, als sie derzeit für ihren Kredit zahlen.

Wie schuldet man seinen laufenden Kredit um?

Bevor man seinen Kreit umschuldet, sollte man die Konditionen des aktuellen Kredits kennen und vorher geprüft haben, ob sich eine Umschuldung lohnt. Auch sollte man wissen, ob die alte Bank eine Gebühr für das Wechseln verlangt.

Schritt 1: Ablösesumme kennen

Die Ablösesumme setzt sich aus der Restschuld und einer möglichen Vorfälligkeitsentschädigung zusammen. Unsere Restschuld können wir im Tilgungsplan oder im Onlinebanking der Bank einsehen.

Zudem können wir uns an die Bank selbst wenden. Dabei geben wir unsere Vertragsnummer du unser Anliegen an.

Schritt 2: Kreditvergleich für Umfinanzierung

Nun werden passende Kredite verglichen

Schritt 3: Kreditabschluss

Nun wird der entsprechende Kredit bei der Bank unserer Wahl beantragt. Persönliche Informationen wie Wohnort, Name und Geburtsdatum müssen wir ebenso angeben wie finanzielle Daten. Dazu gehören Angaben zum Gehalt genauso wie Angaben zu unseren monatlichen Ausgaben.

Digital ausgestellte Direktbanken (wie die SKG Bank, ING, etc.) bieten einen Kontoblick an. Damit erlaubt man der Bank einen Blick auf das Konto zu werfen. So kann die Kreditwürdigkeit automatisiert ermittelt werden.

Beispiel einer sinnvollen Umschuldung

| Altkredit Volksbank easyCredit | Neue Finanzierung | |

| Restschuld | 45.000 Euro | 45.000 Euro |

| Restlaufzeit | 84 Monate | 84 Monate |

| Effektivzins | 12,00% | 8,50% |

| Rate | 779,69 Euro | 705,55 Euro |

| Gesamtkosten | 65.493,63 Euro | 59.266,39 Euro |

| Vorfälligkeitsentschädigung | 450 Euro | |

| Ersparnis | 5.777,24 Euro |

In diesem Beispiel schuldet man einen teuren Kredit einer Volksbank um. Trotz einer Gebühr für das Umschulden sparen wir insgesamt 5.777,24 Euro in diesem Beispiel.

Gerade bei Krediten von Volksbanken, Raiffeisenbanken oder Sparkassen kann eine Umschuldung sehr sinnvoll sein, da man sehr viel Geld einsparen kann.

Fragen und Antworten zur Sinnhaftigkeit von Umschuldungen

Wann kann man einen Kredit umschulden?

Egal ob Autokredit oder normaler Ratenkredit sowie Dispokredit, man kann grundsätzlich jederzeit umschulden und muss dazu keine Frist einhalten.

Wie oft darf ein Kredit umgeschuldet werden?

Dazu existiert keine gesetzliche Regelung. Man darf so oft umschulden, wie man will.

Kann man seinen Kredit bei der gleichen Bank umschulden?

Das ist ein übliches Szenario. Manche Banken bieten z.B. keine Kreditaufstockungen an (z.B. DKB). In diesem Fall muss man den Kredit intern umschulden.

Umschuldungen bei der gleichen Bank machen Sinn, wenn sich die Kreditzinsen auf dem Markt für den Kunden zum Positiven entwickelt haben.