Die beste Bank für eine Umschuldung ist häufig eine digital aufgestellte Bank ohne Filiale und mit einem niedrigen Effektivzins. Wir geben Tipps wie Sie die beste Bank für eine Umschuldung finden können.

Die Beste Bank für eine Umschuldung auf Smava finden:

Die beste Bank für eine Umschuldung zeichnet folgendes aus:

- Niedrige Effektivzinsen.

- Digitale Prozesse wie Kontoblick und schnelle Genehmigung.

- Gute Erfahrungsberichte auf Bewertungsportalen.

Gute Banken für eine Umschuldung im Vergleich

| Bank | Zweidrittelzins | Kontoblick |

| ING | 7,75 % | JA |

| DKB AG | 6,59 % | JA |

| SKG Bank | 6,49 % | JA |

| Bank of Scotland | 6,64% | JA |

Alle 4 Banken haben gute Bewertungen auf den entsprechenden Plattformen, sind digital aufgestellt, zahlen schnell aus und weisen niedrige Effektivzinsen aus.

Welche Banken eignen sich nicht unbedingt für eine Umschuldung?

Schaut man auf das Zinsniveau, so sind die Filialbanken die teuren Banken. Derzeit weist die Sparkasse mit ihrem S-Kredit-Per-Klick einen Zweidrittelzins von 12,99% aus. Beim easyCredit der Volks- und Raiffeisenbanken ist es ähnlich.

Filialbanken sind oft deutlich teurer und nicht digital aufgestellt. Bei der Sparkasse kommt hinzu, dass man ein Gehaltskonto bei der Sparkasse für einen Kontoblick benötigt. Ansonsten müssen alle Dokumente händisch hochgeladen und entsprechend geprüft werden.

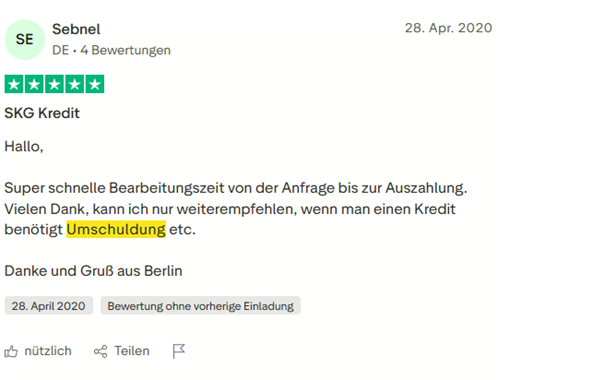

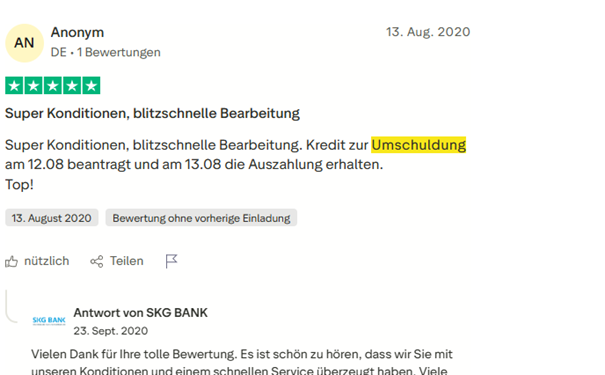

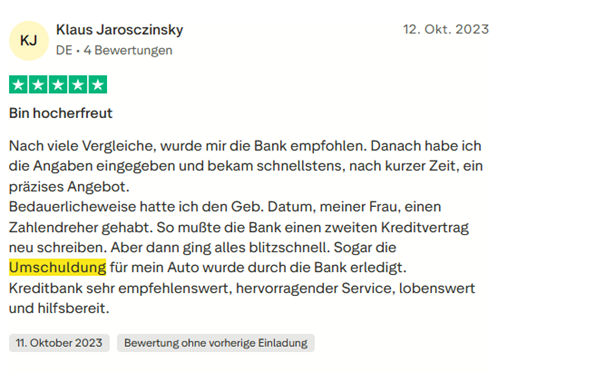

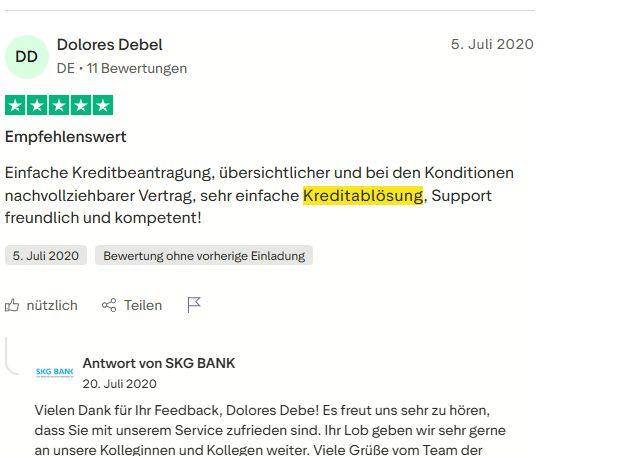

Beste Bank für Umschuldung Erfahrungen

Die besten Erfahrungen von Kunden mit Umschuldungen fanden wir bei der SKG Bank.

Egal ob in der Vergangenheit oder hochaktuelle, es existieren zahlreiche gute Erfahrungsberichte und Bewertungen hinsichtlich Umschuldungen. Die Kunden äußern Zufriedenheit und berichten vor allem von:

- Niedrigen Zinsen

- Unkomplizierte Antragstellung und Genehmigung

- Schnelligkeit

Sehr positiv sehen wir, dass die Bewertungen und Erfahrungsberichte nicht auf Einladung erfolgt sind. Lediglich in der Vergangenheit (2014) konnten wir einen Erfahrungsbericht der SKG Bank auf Einladung entdecken.

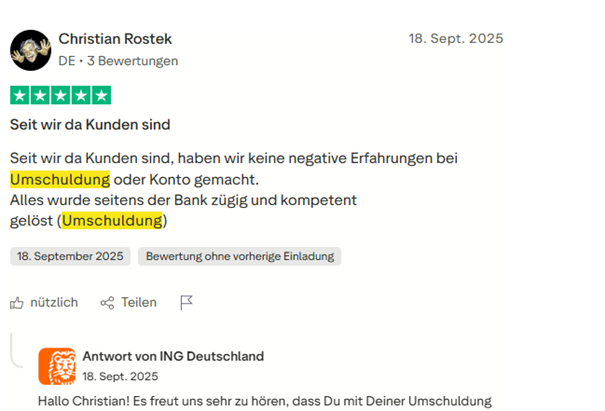

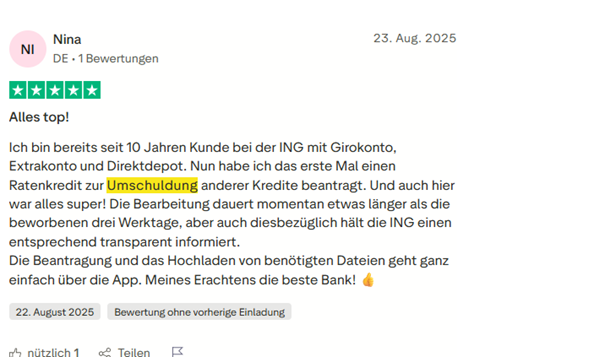

Eine weitere empfehlenswerte Bank für Umschuldungen ist die ING.

Auch hier existieren auf Trustpilot.com zahlreiche positive Bewertungen zu Umschuldungen, die bei der ING DiBa durchgeführt wurden.

Zudem verfügt die Bank über zahlreiche positive Bewertungen auf ING und arbeitet nicht mit Bewertungen auf Einladung.

Auch hier loben die Kunden die Unkompliziertheit und Schnelligkeit bei der Kreditablösung.

Wann ist eine Umschuldung sinnvoll?

Eine Umschuldung wird dann empfohlen, wenn die Kosten eines neuen Darlehens geringer als die Kosten des alten Darlehens sind, eine mögliche Ablösegebühr (Vorfälligkeitsentschädigung) schon beachtet.

Weitere Gründe können sein, dass man eine Kreditaufstockung wünscht, diese aber abgelehnt wurde. Durch Umschuldung kann man diesen Wunsch mit großer Wahrscheinlichkeit noch verwirklichen.

Banken sind bei Umschuldungen sehr oft aufgeschlossen etwas Geld aufzustocken, denn der Kunde hat seine Bonität in der Vergangenheit ja schon bewiesen.

Auch abgelehnte Ratenänderungen können Grund zur Umfinanzierung geben.

Weitere mögliche Gründe sind Kreditzusammenfassungen zwecks Übersicht und niedrigerer Belastung. Zudem bedeuten Kreditzusammenfassungen, dass man seine Bonität meist automatisch erhöht. Banken schätzen es, wenn weniger Kredite existieren.

Wie geht man vor, wenn man umschulden will?

Wir gehen davon aus, dass man sich schon vorab informiert hat, welche Bank gute Zinsen bietet. Dennoch gehen wir die Schritte von Anfang an durch.

Schritt 1: Ablösesumme ermitteln

Die Ablösesumme eines Kredits setzt sich aus der Restschuld und einer Entschädigungszahlung (Vorfälligkeitsentschädigung) zusammen, die manche Banken für vorzeitiges Kreditablösen geltend machen.

Die Restschuld finden wir im Online-Banking der Bank oder im Tilgungsplan, den wir bei Vertragsabschluss erhielten.

Auch können wir uns mit der Vertragsnummer unseres Kredits an die Bank selbst wenden.

Schritt 2: Kreditvergleich

Nun führen wir den Kreditvergleich durch und suchen uns die passende Bank aus.

Schritt 3: Umschuldung wird abgeschlossen

Nun wird der Umschuldungskredit bei der neuen Bank abgeschlossen. Die neue Bank erhält unsere persönlichen Daten und Informationen zu unserem Gehalt.

Auch müssen wir Angaben zu den monatlichen Ausgaben und Verpflichtungen tätigen. Neben Miete gehören dazu z.B. Angaben zu laufenden Versicherungen.

Mit einem Konto-Check können wir den Upload von vielen Dokumenten umgehen, denn unserer neuen Bank erlauben wir somit einen Blick auf das Konto zu werfen.

Beispiel einer guten Umschuldung:

| Alter Sparkassen S-Kredit-per-Klick | Neuer Umschuldungskredit | |

| Betrag | 37.000 Euro | 37.000 Euro |

| Laufzeit | 72 Monate | 72 Monate |

| Effektivzins | 12,99% | 8,00% |

| Rate | 728,66 Euro | 643,70 Euro |

| Gesamtkosten | 52.463,85 Euro | 46.346,26 Euro |

| Ersparnis | 6.117,59 Euro |

Insgesamt sparen wir durch Umschuldung 6.117,59 Euro. Vor allem begründet sich dies durch den großen Zinsunterschied. Die monatliche Rate können wir zusätzlich um mehr als 80 Euro senken.

Bei Krediten von Filialbanken ist das Sparpotenzial am größten.

Fragen und Antworten zum Thema Beste Bank für Umschuldung

Welches ist die beste Bank für eine Umschuldung?

Das ist je nach Bedürfnis unterschiedlich. Kriterien wie ein niedriger Effektivzins und digitale Prozesse und schnelle Auszahlungen sollten die Hauptkriterien sein. Empfehlen können wir vor allem die SKG Bank, eine Marke der DKB AG.

Wie oft darf ein Kredit umgeschuldet werden?

Finanzierungen wie Ratenkredite und Autokredite darf man so oft umschulden, wie man will. Es gibt keine maximale Grenze für Umschuldungen von Krediten.

Wie lange muss bis zu einer Umschuldung gewartet werden?

Man muss keine spezielle Frist abwarten. Man darf sofort umschulden.