Den Commerzbank Ratenkredit kann man nicht nachträglich erhöhen oder aufstocken. Die Commerzbank macht dies auf einer eigenen Unterseite sehr deutlich. Man muss einen neuen Ratenkredit beantragen.

Commerzbank-Kredit günstig bei einer anderen Bank umschulden:

- Der Ratenkredit der Commerzbank erlaubt Kreditbeträge bis 100.000 Euro

- Man kann einen Commerzbank-Kredit nicht nachträglich aufstocken.

- Stattdessen muss man einen neuen Commerzbank-Kredit als Umschuldungskredit aufnehmen.

- Eine Umschuldung bei einer günstigeren Bank kann die bessere Alternative sein.

Commerzbank Kredit erhöhen Erfahrungen

Da man den Kredit selbst nicht aufstocken kann, kann es hierüber auch keine Erfahrungsberichte geben.

Auf dem Portal Finanzfluss.de finden sich einige positive Bewertungen über den Commerzbank Kredit als Umschuldungskredit.

Hier wurden Kredite (vorwiegend Autokredite) anderer Banken abgelöst.

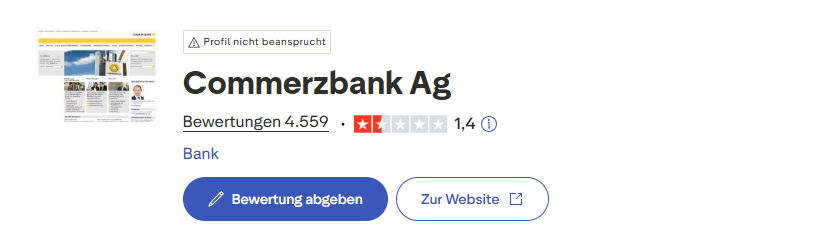

Auf Deutschlands führendem Bewertungsportal Trustpilot.com verfügt die Commerzbank leider nur über eine ungenügende Gesamtnote von 1,4 bei insgesamt 4.559 Bewertungen und Erfahrungsberichten.

Die Bank beansprucht ihr Profil dort leider nicht.

Wie wird der Commerzbank Ratenkredit aufgestockt?

Der Commerzbank Kredit kann nicht aufgestockt werden. Stattdessen bietet die Commerzbank an, dass man einen neuen höheren Commerzbank-Kredit als Umschuldungskredit aufnimmt und so den alten Commerzbank-Kredit ablöst.

Man muss somit zur Seite https://www.commerzbank.de/privatkunden/kredite/ratenkredit/ und dort einen neuen Kredit beantragen.

Möchte man bei der Commerzbank bleiben, so kann man den Kredit intern bei der Commerzbank umschulden. Da die Commerzbank eine Filialbank ist und verhältnismäßig hohe Kreditzinsen hat, bietet sich ein Vergleich von Umschuldungskrediten über unseren Kreditvergleich an.

Was ist der Unterschied zwischen „höherer neuer Kredit“ und Commerzbank-Kreditaufstockung

Man könnte meinen es ist das gleiche. Ist es aber nicht.

Bei einer Kreditaufstockung wird ein bestehender Kredit erhöht. D.h. es kommt zu einem „Mischzins“ aus alter Kreditschuld und neuem Betrag.

Bei einer Umschuldung wird der Kredit komplett abgelöst und der neue Zinssatz ist ein völlig neuer Marktüblicher Zins.

Was würde dies im Moment bedeuten: Hat man seinen Commerzbank-Kredit vor 4 Jahren zu Zeiten niedriger Zinsen abgeschlossen, so profitiert man noch heute von diesen niedrigen Kreditzinsen. Aber da man nicht aufstocken kann, kann man diese niedrigen Zinsen leider nicht „mitnehmen“ kann.

Man müsste den gesamten Kredit neu beantragen und hätte nun einen deutlich höheren Zins „auf die gesamte Summe“.

Eine solche interne Umschuldung kann von Vorteil, aber auch von Nachteil sein.

In der derzeitigen Marktlage (2026, Hochzinsphase) ist sie von Nachteil.

Umschuldung als bessere Alternative zur Commerzbank Krediterhöhung

Eine Umschuldung ist oft die bessere Alternative zur Krediterhöhung bzw. zu einem neuen Commerzbank-Kredit.

Eine Umschuldung ist dann empfehlenswert, wenn die Kosten des neuen Darlehens unter den Kosten des alten Darlehens liegen, eine Vorfälligkeitsentschädigung schon mit einberechnet.

Die Commerzbank erhebt eine Vorfälligkeitsentschädigung von 1% der Restschuld.

Weitere mögliche Gründe für Umschuldungen:

Lehnt die Commerzbank die Kredit-Aufstockung ab (de facto wäre dies eine Ablehnung eines neuen höheren Kredits), so ist auch dies ein gutes Argument für eine Umschuldung.

Auch Ablehnungen von Ratenänderungen wären ein zusätzlicher Grund.

Finanzbedarf und Ratenhöhe prüfen

Vor der Kreditaufstockung, die in unserem Falle eine Umschuldung sein wird, müssen wir unseren Bedarf ganz genau prüfen, damit wir entweder

- Nicht wieder bei der Commerzbank intern zu einem neuen Kredit umschulden müssen oder

- Unseren neuen Umschuldungskredit nicht sofort wieder aufstocken müssen.

Haushaltsrechnung

| Einnahmen | Ausgaben |

| 2.700 Euro Netto | 800 Euro Miete |

| 400 Euro Lebensmittel | |

| 100 Euro Kleidung | |

| 200 Euro KFZ | |

| 400 Euro Versicherungen | |

| 200 Euro sonstige Lebenshaltung | |

| Überschuss | 600 Euro |

In dieser Haushaltsrechnung bleiben uns 600 Euro für eine Kreditrate.

Wie schuldet man den Commerzbank Kredit um?

Für jede Umschuldung muss man den abzulösenden Betrag kennen. Dieser setzt sich aus Restschuld und einer Vorfälligkeitsentschädigung zusammen.

Schuldet man der Commerzbank noch 40.000 Euro, so beträgt die Vorfälligkeitsentschädigung 400 Euro (1% der Restschuld) und wir müssen 40.400 Euro ablösen.

Schritt 1: Restschuld ermitteln

Wir ermitteln die Restschuld bei der Commerzbank, indem wir uns in unser Onlinebanking einloggen und auf unser Darlehenskonto schauen. Alternativ können wir im Tilgungsplan nachsehen.

Auch können wir über das Kontaktformularbei der Bank selbst nachfragen und um eine Ablösebescheinigung bitten.

Schritt 2: Umschuldungskredit finden

Nun suchen wir nach einem geeigneten Umschuldungskredit. Wir geben die Kreditsumme, die Laufzeit und den Verwendungszweck an. Die Kreditsumme ist die Ablösesumme bei der Commerzbank zusammen mit dem Betrag, den wir aufstocken wollen.

Schritt 3: Abschluss bei neuer Bank

Nun schließen wir den Kredit bei der neuen Bank ab. Persönliche Daten müssen wir genauso eingeben wie finanzielle Details. Dazu gehören Angaben zum Gehalt und zu monatlichen Ausgaben wie Miete, Unterhalt, Lebenshaltungskosten, Versicherungen und anderes.

Entsprechende Nachweise in Form von Dokumenten müssen vorgebracht werden. Bietet uns die neue Bank einen Kontoblick an, so kann möglicherweise darauf verzichtet werden.

Bei einem Kontoblick erlauben wir der neuen Kredit-Bank unsere Kontoumsätze zu durchsuchen und einzuordnen und letztendlich zu ermitteln, ob wir kreditwürdig sind.

Den offenen Commerzbank-Ratenkredit müssen wir durch ein Dokument ebenso nachweisen.

Beispiel einer Commerzbank Umschuldung zu einer anderen Bank

| Commerzbank Kredit | Umschuldungskredit neue Bank | |

| Betrag | 55.000 Euro | 55.000 Euro |

| Laufzeit | 96 Monate | 96 Monate |

| Effektivzins | 8,50% | 6,50% |

| Rate | 782,72 Euro | 731,22 Euro |

| Gesamtkosten | 75.141,23 Euro | 70.196,91 Euro |

| Vorfälligkeitsentschädigung | 550 Euro | |

| Ersparnis | 4.394,32 Euro |

In diesem Beispiel haben wir uns entschieden unseren Commerzbank Kredit nicht durch interne Umschuldung aufzustocken, sondern den ganzen Kredit durch externe Umschuldung abzulösen.

Wir finden eine neue Bank mit nur 6,50% Effektivzins.

Insgesamt sparen wir trotz einer Vorfälligkeitsentschädigung 4.394,32 Euro.

Fragen und Antworten zum Commerzbank Kredit aufstocken

Kann man den Commerzbank Kredit aufstocken?

Nein, man kann ihn nur durch eine „interne Umschuldung“ ablösen. Der Unterschied ist weiter oben im Artikel erklärt.

Wird bei einer internen Umschuldung und einem neuen Commerzbank-Ratenkredit eine erneute SCHUFA-Abfrage durchgeführt?

Es wird eine neue SCHUFA-Abfrage durchgeführt.